サラリーマン投資家の弥太郎です。

私を含め、サラリーマンの皆さまは毎月当たり前のように控除される高額の『厚生年金』に憤りを覚えていることでしょう。

そして、高額の厚生年金を支払っている者達に対する金融庁からの温かいお言葉。

『いやいや、年金だけで生活できると思うなよ。』

『不足する分は自分で備えておかないと、どうなっても知らねーぞ。』

『そうだなぁー、ざっくり夫婦2人で2,000万円くらいかな。』

これに対しては批判も多くあったものの、これからの時代は自分の人生は自分で面倒見ろよ!というメッセージを金融庁が発したことに対しては一定の評価をしています。私は今の日本には『自己責任』と言う考え方が決定的に不足していると思うからです。

と、言う訳で私は老後に餓死しないよう今から『じぶん年金』の準備を進めている訳であります。

老後2,000万円の根拠

そもそも2,000万円という数字はいったいどこから出てきたのでしょうか?

少し調べてみました。

前提条件

・無職の年金生活者夫婦

・年金生活が30年続く

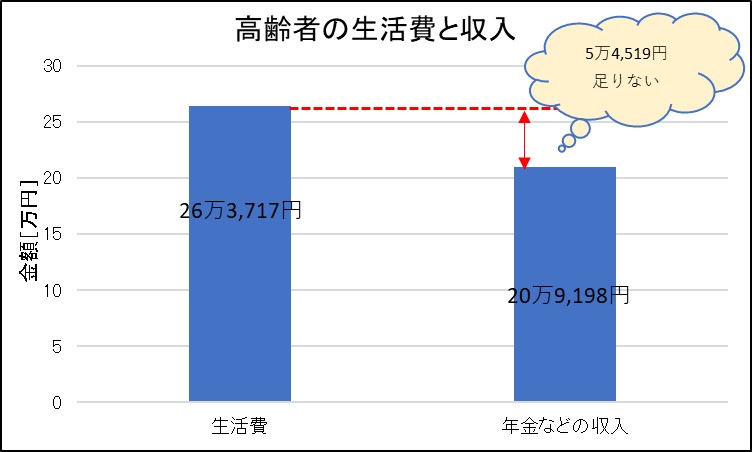

このような前提条件の場合、平均的な老夫婦の生活費は26.4万円で平均的な年金収入が20.9万円であるため平均的に毎月5.5円の赤字が平均30年続くという計算から老後2,000万円の数字は出てきています。

5.5万円×360ヶ月=2,000万円

2,000万円という数字の問題点

先ほどは『平均的』という言葉をかなり強調しましたが、この2,000万円という数字は生活費も年金収入も寿命も全て平均的な場合の数字です。

今後年金が減額されるかも知れないし、定年は延長されても健康上の理由で働けないかも知れないし、今まで不運な人生を歩んできた自分がまさかの日本一の長寿を達成するかも知れないし・・・・・考え出したらきりがありません。

このようなリスク満載の世の中、一律2,00万円で良いのでしょうか?長寿ですらリスクになってしまうような老後ではやや不安が拭いきれませんね。

逆に、『自分の生活費』の不足分を賄うだけの収入があれば安心して長生きできるのではないでしょうか?

先の平均的な家庭を例にとると毎月5.5万円の配当収入があれば寿命に関係なく安心して老後生活を送ることができます。

外国株で『じぶん年金』

我が家の資産ポートフォリオは主に日本株と外国株で構成されていますが、それぞれ目的があります。

日本株の投資目的

=生活費+外国株の運用資金調達

個別銘柄への投資期間は2~3年程度でキャピタルゲインを狙います。ちなみに近い将来訪れるであろう、日本の財政破綻と同時に全てを失う予定です。そのため、儲かったお金は少しずつ外国株へ移しています。

外国株の投資目的

=『じぶん年金』づくりで将来への備え

超長期投資でポートフォリオのバランス調整以外に売却はしない方針。配当金が主な目的なので成長性よりは安定した収益が大切になります。

つまり我が家では外国株の配当金を『じぶん年金』、日本株はその軍資金調達といった運用スタイルになります。

『じぶん年金』の目標額

『じぶん年金』をつくるにしても目標を明確にしておきたい所です。当然、『じぶん年金』の額は多ければ多いほど生活は豊かになります。そこで、いくつかのステップに分けて目標を設定していきます。この位の『じぶん年金』額だと、これ位の生活・・・・といった感じです。

先に述べたように老後の標準的な生活費は月々26.4万円です。しかし、ゆとりある生活を送るために生活費は37.1万円必要だそうです。公的年金額が20.9万円なのでゆとりある生活を送るためには月々16.2万円の『じぶん年金』が必要となります。

これらの数字を踏まえて『じぶん年金』の目標額を4段階で設定しておくこととします。

レベル1:5.5万円

これは何とかギリギリ標準的な生活を送ることができるレベルです。老後2,000万円問題はクリアです。

レベル2:16.2万円

『じぶん年金』がこの額に達するとゆとりある生活を送ることができます。ときどき旅行へ行ったり、孫におもちゃを買ってあげたりすることだって出来てしまいます。

レベル3:26.4万円

これだけの『じぶん年金』があれば、公的年金が破綻したとしても標準的な生活を送ることができます。もう、飢え死にする心配はありません。ここまで来るとかなり安心です。

レベル4:37.1万円

公的年金が破綻してもゆとりある生活を送ることができます。おめでとうございます。何も心配することなく残りの人生を謳歌しましょう。飛鳥Ⅱで世界一周旅行なども良いかも知れません。

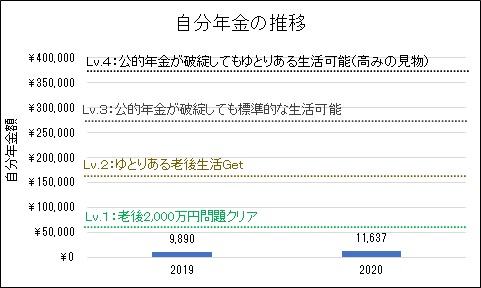

小林家の『じぶん年金』

それでは最後に我が家の『じぶん年金』額の推移です。

ん~、まだまだLv.1にすら到達していませんね。

正直なところ今の資産額で老後の事などあまり心配していないのですが、『じぶん年金』があると心強いのは確かです。

まぁ、まだ定年まで30年弱あるので『じぶん年金』を少しずつ増やして行きます。

行けてもLv.2ぐらいかなぁ~?