サラリーマン投資家の弥太郎です。

本日は私のお気に入り銘柄『幼児活動研究会』の決算内容を見て行きたいと思います。

会社名だけ見ていると、変質者を連想させる何だか怪しい会社ですが事業内容はしっかりとしています。

主な事業内容は幼稚園での正課体育指導、課外体育指導など幼児の体育指導に関連するものです。この少子化時代に逆行するビジネスですが、売り上げ順調・財務健全で言う事無しの会社です。

実は、この銘柄は数年前に投資して数百万円ほど利益をもたらしてくれた経緯があります。最近ふと株価を見てみると割安だったので8月に少額だけINしました。その後、徐々に買い増す計画でしたが値を上げてしまったので断念して売却してしまいました。

今度、株価が1,000円程度まで落ちてくることがあればもう一度投資したい銘柄です。

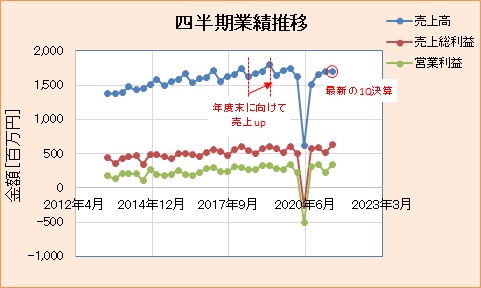

売上高、営業利益

4半期ごとの売上高、営業利益の推移です。

コロナの影響を受けて一時的には売上を劇的に落としましたが、既にコロナ前の水準まで回復しています。

注目すべきは、この会社は1Q⇒4Qにかけて売上を伸ばしていく傾向にある点です。年度末に卒業生が退会してしまい、新年度から新会員を獲得しなければならないので当然と言えば当然の流れです。

そして今回の決算を見てみると1Q決算としては過去最高の売上を誇っています。例年通り、4Q決算に向けて売上を伸ばしていくと想像すると通期決算も過去最高の実績になると期待できますね。

会社発表の通期1株利益予想が73.13円ですが、1Q決算の1株利益が23.40円なので通期では100円超えもあるのではないでしょうか?

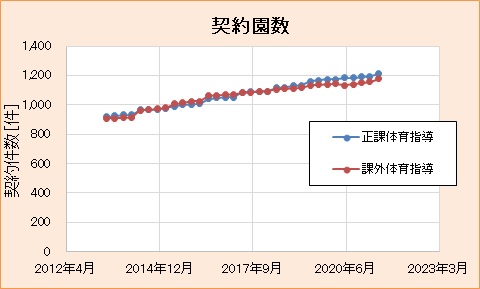

契約数

次に正課体育指導と課外体育指導の契約を結んでいる園数の推移も見ておきましょう。

この少子化&コロナ禍でも順調に契約数を伸ばしています。

課外体育指導については会員数も公表されていますが、こちらも過去最高を更新しています。

順調さが伺える内容です。

さらに、決算書の中には今はコロナで客単価を十分に引き出せていないような文言も見受けられるのでアフターコロナでは更に売上upが期待できます。

バランスシート

ここは財務の健全性も全く問題ありません。有利子負債は勿論0です。

そして、(現預金資産+売掛金)から全ての負債を差し引いたとしても1株あたり338円の資産が残ります。ここまでキャッシュリッチな会社はなかなかお目にかかれません。

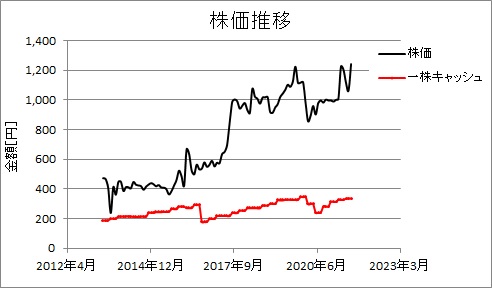

株価

最後に株価です。

黒線は月末の株価終値、赤線は厳しく見積もった一株あたりのキャッシュで

(現預金+売掛金)ー 負債合計

を発行株数で割った値です。

株価1,200円に対して厳しく見積もった一株キャッシュが338円ですので、事業そのものの価格は860円程度と言うことになります。860円で会社予想の1株利益73円であればやや割安といった程度です。弥太郎予想の1株利益100円超だとかなり割安です。

弥太郎基準で行くと株価が1,000円台前半まで落ちてくると、会社予想の1株利益73円でも割安感が出てきます。今は保有していませんが、この所の株価の乱高下もありますのでタイミング良く値下がりする事があればジャンジャン購入していく予定です。